Trotz Coronavirus – die Hochzeit hat stattgefunden!

Jana Winz hat im Mai geheiratet und heißt jetzt Jana Wolfs.

Hier die neuen Kontaktdaten:

Mitglied der Geschäftsleitung & Leiterin der Versicherungsabteilung

Tel.: 0211 160 989-0

Fax: 0211 160 989-22

Email: j.wolfs@winz-und-partner.de

Auch während der Coronapandemie ist unser gesamtes Team mit unverändert hohem Engagement tätig und erreichbar. Eine Beratung und vertragliche Absprachen sind während der Pandemie auch kontaktlos möglich. Ein persönlicher Termin ist nicht – wie bisher üblich – zwingend erforderlich.

Dennoch ist auch ein persönlicher Besuch bei Ihnen oder bei uns im Büro ist mit unserem Winz & Partner-Hygienekonzept möglich. Für das Gespräch steht ein Hygiene-Schutzaufsteller aus Acrylglas genau so zur Verfügung, wie Händedesinfektion und Mundschutz.

Übrigens: Ab 2021 fällt der Solidaritätszuschlag weg. Fast alle Steuerzahler bekommen dann mehr Geld, das sie für Ihre Altersvorsorge nutzen könnten. Gerne beraten wir Sie dazu.

Ihr Team von Winz & Partner

Paketlösungen macht bAV für Angestellte attraktiver

25. Juni 2020 – Was macht betriebliche Altersvorsorge (bAV) für Arbeitnehmer in Deutschland attraktiver? Wenn der Arbeitgeber seinen Angestellten eine komplett vorkonfigurierte Paketlösung auf den Tisch legt. Diese Schlussfolgerung geht aus einem aktuellen Whitepaper des Beratungs- und Dienstleistungs-Unternehmens Aon hervor

Das Thema betriebliche Altersvorsorge wird immer wieder heiß diskutiert. Aber wie kann man das Konzept für Arbeitnehmer ansprechender gestalten? Unter dem Titel „bAV im Spagat zwischen frei und paternalistisch“ beschäftigt sich ein Whitepaper von Aon mit konkreten Vorschlägen, wie Arbeitgeber ein solches Modell in der Praxis umsetzen können.

Beispielsweise können sich Paketlösungen bei bestimmten Zielgruppen positiv auswirken. Denkbar sind die Kategorien „Frühstarter“ (Arbeitnehmer unter 35, ohne Kinder), „Dauerläufer (Arbeitnehmer 35-50 Jahre, ohne Kinder), „Endspurtler“ (Arbeitnehmer ab 50, ohne Kinder) und „Bergwanderer“ (Arbeitnehmer jeden Alters, mit Kindern). Diesen Gruppen sind bereits Beitragshöhen und -verläufe sowie Leistungen zugeordnet – mit der Option, sich auch für einen anderen Standard bzw. einen anderen Beitragssatz zu entscheiden. Die Beteiligung des Unternehmens kann dabei als Stellschraube dienen, zur Mitarbeiterbeteiligung motivieren und nachhaltiges Sparverhalten zum Beispiel in Form von Boni belohnen.

„Es fällt Menschen leichter, vorkonfigurierten Lösungen zuzustimmen, als in einem Dschungel von Möglichkeiten eine Entscheidung zu treffen“, ist Carsten Hölscher überzeugt. Er ist Partner bei Aon Retirement Solutions und Autor des Whitepapers. „Vor allem dann, wenn dieser Standard auch noch Raum lässt für individuelle Gestaltung. Doch selbst ohne eine individuelle Gestaltung ist es für die finanzielle Absicherung im Alter in jedem Fall besser, frühzeitig einen Standard zu wählen, als eine bAV-Entscheidung auszusitzen bzw. gar nicht oder spät zu treffen.“

Die Hürden für Mitarbeiter, sich an der bAV zu beteiligen, sind aus Sicht von Aon derzeit noch deutlich zu hoch. Selbst äußerst attraktive bAV-Angebote seitens der Arbeitgeber werden oft nicht wahrgenommen. Der Grund dafür ist einfach: Menschen verhalten sich nicht immer rational, sondern folgen typischen Mustern. Dazu zählen Trägheit, fehlende Entscheidungsfreude oder erst in ferner Zukunft liegende Vorteile.

Carsten Hölscher: „bAV muss einfach sein. Unsere Vorschläge sind darauf ausgerichtet, es sowohl Arbeitnehmern wie Arbeitgebern leicht zu machen. Gleichzeitig wird die von uns vorgeschlagene Flexibilisierung einer neuen Generation von Arbeitnehmern gerecht, die es gewohnt sind, im „Internet of Things“ Produkte persönlich zu konfigurieren.“

Auch Flexibilität muss überschaubar bleiben. Deshalb bietet es sich an, mit vorkonfigurierten Betriebsrenten-Modellen auf unterschiedliche Lebensverläufe einzugehen. Beim „Frühstarter” steigen die Beiträge mit der Karriereentwicklung, während der „Bergwanderer” den Akzent auf die Jahre nach der Familienphase legt. „Dauerläufer” und „Endspurtler” steigen später und dafür mit höheren Beiträgen ein. So passen sich die individuellen Einstiegshürden der jeweiligen Lebensplanung an.

Quelle: https://www.bocquel-news.de/Paketl%C3%B6sungen-macht-bAV-f%C3%BCr-Angestellte-attraktiver.39708.php

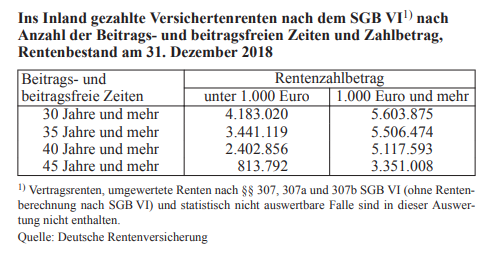

Rente: 2,4 Millionen erhalten trotz 40 Beitragsjahren weniger als 1.000 Euro

Aktuelle Zahlen der Bundesregierung zeigen erneut, dass selbst lange Beitragsjahre zur Rentenkasse vielen Versicherten keine ausreichend hohe Renten verspricht. Demnach erhalten 2,4 Millionen Rentnerinnen und Rentner weniger als 1.000 Euro Rente, obwohl sie mindestens 40 Beitragsjahre vorzuweisen haben.

In Deutschland erhalten 2,4 Millionen Rentnerinnen und Rentner weniger als tausend Euro Monatsrente, obwohl sie mindestens 40 Beitragjahre zur Rentenkasse vorzuweisen haben. Mehr als eine Million Ruheständler mit mindestens 40 Jahren Beitrag bekommen sogar weniger als 800 Euro Monatsrente ausgezahlt. Das geht aus einer Antwort der Bundesregierung auf eine kleine Anfrage der Linksfraktion im Bundestag hervor, die dem Versicherungsboten vorliegt. Zuerst hat die Nachrichtenagentur AFP auf die Daten aufmerksam gemacht.

45 Beitragsjahre: 814.000 Ruheständler unter 1.000 Euro

Selbst wer mindestens 45 Beitragsjahre in die Rentenkasse vorzeigen kann und eine „Altersrente für besonders langjährig Versicherte“ erhält, kann nicht auf eine auskömmliche Rente hoffen. In dieser Gruppe erhielten rund 814.000 Rentnerinnen und Rentner weniger als 1.000 Euro Monatsrente, so geht aus der Antwort der Bundesregierung hervor.

Die Bundesregierung betont aber, dass die gesetzlichen Renten nicht die einzigen Einkommen im Rentenalter sind. „Bei der Höhe einer Altersrente in der gesetzlichen Rentenversicherung kann grundsätzlich nicht auf die Einkommenssituation im Alter geschlossen werden, da u. a. weitere Alterseinkommen und der Haushaltskontext nicht berücksichtigt sind“, heißt es hierzu in der Antwort auf die kleine Anfrage.

Im Inland gezahlte Versichertenrenten nach SGB VI. Quelle: Deutsche Rentenversicherung

Trotzdem mahnt Dietmar Bartsch, Fraktionschef der Linken, Verbesserungen an. „Löhne und Renten sind vielfach zu niedrig in Deutschland. Dass Millionen Menschen so wenig Rente erhalten, obwohl sie jahrzehntelang eingezahlt haben, untergräbt das Vertrauen in die gesetzliche Rente“, sagt der 62jährige Stralsunder. Bartsch fordert einen Mindestlohn von 12 Euro pro Stunde und ein höheres Rentenniveau.

Verzögerungen bei Grundrente

Die Bundesregierung will die Bezüge langjähriger Versicherter in der Rentenversicherung mit einer Grundrente aufstocken. Über den Gesetzentwurf will der Bundestag am Donnerstag abstimmen, nachdem Union und SPD wegen der unklaren Finanzierung lange über die Einführung stritten (der Versicherungsbote berichtete).

Anspruch auf das Rentenplus soll haben, wer mindestens 33 Jahre an Beitragszeiten für Beschäftigung, Erziehung oder Pflege vorweisen kann. Nach Schätzungen der Bundesregierung sollen im ersten Jahr 1,3 Millionen Menschen davon profitieren.

Doch auch wenn die Grundrente pünktlich zum 1. Januar 2021 eingeführt werden soll, müssen sich die Rentnerinnen und Rentner auf Verzögerungen einstellen. Auszahlungen an anspruchsberechtigte Neurentner soll es nach den jüngsten Vereinbarungen in der Koalition erst ab Juli 2021 geben, berichtet die „Rheinische Post“ aus Koalitionskreisen. Wer bereits Bestandsrentner sei, werde bis spätestens Ende 2022 warten müssen: Grund sei der enorme Verwaltungs-Aufwand für die Rententräger. Das Geld werde dann rückwirkend nachgezahlt.

Quelle: https://www.versicherungsbote.de/id/4894880/Rente-Millionen-Beitragsjahre-weniger-als-Euro/

Betriebsrente: In der Ansparphase Steuern und Sozialabgaben sparen

Bei der betrieblichen Altersversorgung hilft der Staat und der Chef Arbeitnehmern. Bei der sogenannten Entgeltumwandlung überweist der Arbeitgeber einen Sparbeitrag unmittelbar aus dem Bruttolohn des Arbeitnehmers in einen Vorsorgevertrag. Somit sind die Beiträge zunächst frei von Steuern und Sozialabgaben. Diese werden erst auf die Auszahlungen im Ruhestand fällig. Darauf weist die Aktion „Finanzwissen für alle“ der im BVI organisierten Fondsgesellschaften hin.

Auf eine betriebliche Altersversorgung (bAV) durch die sogenannte „Entgeltumwandlung“ haben Arbeitnehmer seit 2002 Anspruch, ungeachtet, ob Arbeiter oder Angestellte bei einem großen oder einem kleinen Unternehmen beschäftigt sind. Für den Arbeitgeber ist es seit 2019 Pflicht, bei Neuverträgen 15 Prozent des Arbeitnehmerbeitrags zur Betriebsrente beizusteuern. Spart der Arbeitnehmer pro Monat beispielsweise 100 Euro für seine betriebliche Altersvorsorge, legt der Arbeitgeber zusätzlich 15 Euro pro Monat drauf. Den vollen Zuschuss erhält, wer unter der Beitragsbemessungsgrenze für die Krankenversicherung liegt (56.250 Euro brutto jährlich). Ab 2022 gilt dieser verpflichtende Arbeitgeberzuschuss auch für bestehende Entgeltumwandlungsvereinbarungen.

Jeder Arbeitnehmer kann jährlich bis zu 8 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung steuerfrei umwandeln. Auch Sonderzahlungen wie Urlaubs- und Weihnachtsgeld kommen dafür in Frage.

Möglich wird die bAV entweder über ein direktes Rentenversprechen des Arbeitgebers („Direktzusage“) oder über externe Durchführungswege wie Unterstützungskassen, Pensionskassen, Direktversicherungen oder Pensionsfonds. Vorteil der bAV: Häufig sind die Verwaltungs- und Abschlusskosten günstiger als bei der privaten Vorsorge, weil der Arbeitgeber einen „Mengenrabatt“ nutzen kann.

Ein weiterer Vorteil: Die betriebliche Altersvorsorge istregelmäßig sicher vor einer Anrechnung im Sinne der Hartz IV-Gesetze. Auchsolange Sparer das Arbeitslosengeld I erhalten, sind sie gesetzlich nichtverpflichtet, ihre Rücklagen für die Vorsorge anzutasten. Bei finanziellenEngpässen besteht zudem die Möglichkeit, den bAV-Vertrag zeitweise ruhen zulassen und die Beitragszahlungen später wiederaufzunehmen.

Helfer in der Not

dfdsfsd

Gerade in Zeiten wie diesen wird deutlich, wie hoch der Wert von Arbeitskraft ist. Das gilt im privaten Bereich genauso wie im unternehmerischen. Fallen in einem Betrieb wichtige Schlüsselpersonen aus, kann dies das Überleben der gesamten Firma in Frage stellen. Vor diesem Hintergrund gewinnt plötzlich ein Versicherungsprodukt an Relevanz, das bisher weitgehend vernachlässigt wurde.

Viele Unternehmen in Deutschland leidenderart unter den COVID-19-Schutzmmaßnahmen, dass sie ihren Betrieb nurmit Mühe aufrechterhalten konnten oder können. Mitunter drohen garBetriebsschließungen – auch weil wichtige Entscheidungsträger selbstausgefallen sind oder waren. Was in diesen Wochen oft übersehen wird: Es istzweifelsfrei die Stunde, um vorhandene Deckungskonzepte der Versicherer aufihre Belastbarkeit hin zu überprüfen. Sind dort auch Seuchen oderInfektionskrankheiten ausdrücklich benannt oder besteht eineAllgefahrendeckung? Dies sind ganz entscheidende Fragen, die in den Bedingungender Policen beantwortet werden. Jetzt zeigt sich auch die Qualität desjenigenMaklers, der zum bestehenden Vertrag beraten hatte. So wird sich der ein oderandere Unternehmer vielleicht für seine Weitsicht glücklich schätzen, dass erbeizeiten für seine Führungscrew eine Dread Disease-Versicherung abgeschlossenhatte, die das Risiko schwerer Erkrankungen abdeckt. Wenn sie denn keinenPandemie-Ausschluss vorsieht.

Plötzlich im Scheinwerferlicht

So rückt plötzlich ein Absicherungsmodell in die allgemeine Aufmerksamkeit, das bislang eher im Zusammenhang mit der privaten Versicherung der Arbeitskraft genannt wurde – selbst dort aber eher als Nischenprodukt. Doch welche Risikoabdeckung hinsichtlich der Human Resources ist mit Dread Disease eigentlich möglich? Markus Drews, Hauptbevollmächtigter der Canada Life Deutschland, erläutert dies: „Es gibt sehr gute Einsatzmöglichkeiten für die Dread Disease-Absicherung im Personalbereich. Insbesondere die finanzielle Absicherung des Risikos, dass für das Unternehmen wichtige Personen ausfallen, kann so ausgelagert werden.“ Und in der Tat können damit etwa Unternehmer, Geschäftsleiter oder andere Keypersons gegen das finanzielle Risiko schwerer Erkrankungen wie Krebs, Schlaganfall oder Herzinfarkt abgesichert werden. Beim Ausfall dieser Personen kann ein Unternehmen schnell in Schwierigkeiten kommen. Dann stehen z. B. wichtige Projekte still – es muss schnell ein ebenbürtiger Ersatz gefunden werden. Im Versicherungsfall bekommen die Unternehmen eine vertraglich festgelegte Summe als Einmalbetrag ausbezahlt. Diese Soforthilfe können sie genau so verwenden, wie sie es brauchen. Jedoch wird das Produkt nur von einer überschaubaren Zahl an Versicherern angeboten. Zu ihr gehört – neben Canada Life – beispielsweise die NÜRNBERGER. Für sie sagt Dr. Michael Martin, Leitung Produktmanagement und Marktmanagement Privat, Produkt- und Marktmanagement Leben des Unternehmens: „Die NÜRNBERGER bietet seit 2016 eine Dread Disease-Versicherung – den NÜRNBERGER Ernstfallschutz – zur privaten Absicherung an. Im zweiten Quartal 2020 werden wir unser Angebot auf das Firmenkundengeschäft ausweiten und die Möglichkeit bieten, Schlüsselpersonen in Unternehmen zu versichern. Mit der NÜRNBERGER Keyperson-Versicherung leisten wir bei schwerer Erkrankung oder Tod eines Leistungsträgers (Schlüsselperson) ein einmaliges Kapital an das Unternehmen.“ Damit könnten etwa die Kosten für eine qualifizierte Vertretung und die Personalsuche finanziert oder Umsatzeinbußen beim Ausfall eines Mitarbeiters kompensiert werden. Und er ergänzt: „Bei der Keyperson-Versicherung handelt es sich um ein relativ neues Versicherungsprodukt in Deutschland, welches unter den Vermittlern bisher noch keine große Bekanntheit und Aufmerksamkeit genießt.“ Eine schwere Krankheit oder der Tod von Leistungsträgern zählten jedoch mit zu den elementarsten Risiken für ein Unternehmen. Laut Statistik sei circa jede vierte Unternehmensinsolvenz auf den Ausfall einer Schlüsselkraft zurückzuführen. Dr. Martin: „Wir verstehen unseren Auftrag darin, Unternehmen auf die vorhandenen Risiken aufmerksam zu machen und eine bedarfsgerechte, attraktive Versicherungslösung anzubieten.“

Deutlicher Schwenk bei der Beratung

Aber wie stark wird das Produkt unter diesem Blickwinkel nachgefragt? Drews sagt: „Wir merken, dass Unternehmen und oft die Unternehmer selbst ein verstärktes Interesse an der ‚Schweren Krankheiten Vorsorge‘ haben. Dieses Feld entwickelt sich gut neben der Nutzung als private Absicherung. Insgesamt lässt sich feststellen, dass in den letzten Jahren ein deutlicher Schwenk in der Beratung stattgefunden hat.“ Immer öfter stehe heute die produktneutrale Beratung zur Absicherung der Arbeitskraft im Fokus. Wo früher oft stur der Produktverkauf einer Berufsunfähigkeitsversicherung im Vordergrund gestanden habe, komme heute zunehmend die Produktlösung erst als Ergebnis einer umfassenden Beratung auf den Tisch. Das gelte auch für die private wie die betrieblich veranlasste Vorsorgeberatung.

Mit welchen Mitteln aber unterstützen die Versicherer Makler und Kunden bei den Beratungsschritten, etwa bei der Risikoanalyse? Hierzu erklärt Drews: „Auf unserer Website halten wir für Vermittler spezielle Tools für die Beratung in Sachen Arbeitskraftabsicherung in unserem Biometrie-Werkzeugkasten bereit. So können sie z. B. mit dem ‚Vorsorge- PLANER‘ den genauen Bedarf individuell für den Kunden ermitteln und dann passende Lösungen vorschlagen. Damit wird beispielsweise ermittelt, ob man – etwa als Unternehmer – im Ernstfall mit einem größeren Einmalbetrag gut versorgt wäre. Auch die Höhe der Absicherung kann man, exakt auf den Bedarf zugeschneidert, berechnen und passgenau einstellen – und natürlich wie hoch die monatliche Prämie für die jeweilige Lösung ist.“ Wer Interessenten und Kunden mit einer maßgeschneiderten, etwa auf den Beruf zugeschneiderten Broschüre ansprechen möchte, könne den ‚Online Flyer-Generator‘ einsetzen. Damit könnten Vermittler direkt am Rechner, Tablet oder Handy blitzschnell individualisierte Flyer erstellen, speichern und per E-Mail versenden. Das Tool eigne sich gut dafür, Menschen für die frühzeitige Absicherung ihrer Arbeitskraft zu sensibilisieren. Der Flyer-Generator könne nach Berufen selektieren, aber auch nach Zielgruppen: Familien, aber auch Selbstständige und wichtige Mitarbeiter eines Unternehmens, wo die Keyperson- Absicherung besonders sinnvoll sei. Dr. Martin sieht den freien Vertrieb auch bei seinen Angeboten gut aufgehoben: „Die NÜRNBERGER hat ein professionelles Beratungstool für die Risikoanalyse und Ermittlung der bedarfsgerechten Versicherungssumme entwickelt. Unsere Vermittler zeigen dem Unternehmen die konkreten Risiken auf, die mit dem Ausfall von Schlüsselpersonen durch schwere Krankheit oder Tod entstehen können und berechnen die benötigte Versicherungssumme.“ Bei Ermittlung der individuellen Versicherungssumme würden Faktoren wie das Gehalt der Schlüsselkraft, Ertragsausfälle, laufende Betriebskosten, Lohnkosten für Interimsmanager und so weiter einbezogen. Für so manche Firma ist es aktuell sicher vorteilhaft gewesen, gut über eine derartige Police aufgeklärt worden zu sein. (hdm)

Quelle: https://finanzwelt.de/helfer-in-der-not/